大阪(東大阪市・八尾市)で遺言書の作成・遺産相続手続・相続放棄のご相談なら、司法書士・行政書士 阪奈合同事務所が運営する「東大阪遺言相続センター」にお任せください。

~お客様の「不安」を「安心」に~

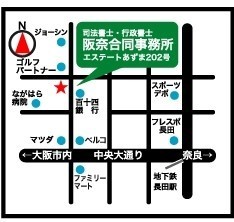

〒577-0016

大阪府東大阪市長田西4-3-19 エステートあずま202号

<Osaka Metro中央線・近鉄けいはんな線 長田駅②番出口から徒歩約5分>

無料相談受付中

営業時間:平日9時~18時

(事前予約にて土日祝も対応!)

通話無料のフリーダイヤルはこちら

0120-51-3039

相続税の計算方法

相続税という言葉はよく耳にすると思いますし、一番気になるところだと思います。

が、実際どのように計算するかについては、税理士などの税金のプロでない限りなかなかわからないものですし、人生の中で、相続を経験すること自体が数えるくらいだと思います。

しかし、いざ相続税を計算するという事態になった時には、何をどうしてよいのかわからない方が大半だと思います。

相続税がどのような場合に発生し、発生する場合にはどのように相続税を計算するのか、ここでは簡単な例を基に分かり易くお伝えします。

※税務に関する手続(申告書の作成や具体的な税務相談等)は税理士業務となっております。

相続税は誰でも必ず支払わなければ

相続税は誰でも必ず支払わなければ

いけないの?

まず基礎控除額を計算しましょう!

結論から申し上げますと、相続税は全ての人が支払うものではありません。

実際には、

「相続税を納める人は、死亡した人全体の5%前後」

だと言われています。

ですので、大半の人は、相続税を気にすることなく、相続手続きを終えているという事になります。

その相続税がかかる・かからないの判断として、基礎控除があり、ほとんどの方がその基礎控除内におさまるケースが多いです。

その基礎控除の計算方法は下記のとおりです。

基礎控除額・・・3000万円 + 600万円 × 法定相続人の数

(平成27年1月1日以降の相続)

例えば、法定相続人が、妻と子供2人(長男・長女)であれば、

3000万円 + 600万円 × 3人 = 4800万円(基礎控除額)

つまり、亡くなった夫の遺産総額が4800万円以内であれば、そもそも相続税のことを考える必要がありません。

※生命保険金や死亡退職金がある場合の非課税限度額・・・500万円 × 法定相続人の数

相続税が発生する場合、どのように

相続税が発生する場合、どのように

計算するの?

遺産や相続関係が複雑な場合は、税理士や税務署に相談しましょう!

まずは、遺産の額を算出します。

まずは、遺産の額を算出します。

遺産の額とは、

土地・建物や預貯金、株式等のプラス財産から借入金や未払金等のマイナス財産を引いたものが遺産の額になります。

(生命保険金や死亡退職金はそれぞれ非課税限度額を超えた分が加算されます)

例えば、法定相続人が3人(妻・長男・長女)の場合で、遺産が下記の通りあったとします。

| 現金・預貯金・株式 | 8000万円 |

|---|---|

| 土地・建物 | 2000万円 |

生命保険金 | 3000万円 |

遺産総額 1億3000万円

※もし、借金がある場合には、この1億円から借金額を引くことになります。

仮に借金が3000万円あれば、遺産総額は1億円となります。

葬儀費用(葬儀社に支払った代金やお布施)も差し引くことができます。

※小規模宅地等の特例(不動産の価格を8割カット)は、申告する必要があります。 この1億3000万円から、基礎控除額を差し引きます。

この1億3000万円から、基礎控除額を差し引きます。

この差し引いた金額が相続税を課税される対象額となります。

1億3000万円 - 4800万円 = 8200万円

(基礎控除額・・・3000万円 + 600万円 × 3人 = 4800万円) 法定相続分で案分します

法定相続分で案分します

(簡単に言うと、一旦、法定相続分で分割したものと仮定して相続税の総額を計算します)

法定相続分は、

妻・・・1/2 長男・・・1/4 長女・・・1/4 となります。

法定相続分については、こちらの「初めての遺産相続」をご覧下さい!

妻 8200万円 × 1/2 = 4100万円

長男 8200万円 × 1/4 = 2050万円

長女 8200万円 × 1/4 = 2050万円 相続税の総額を「相続税率の一覧表」をもとに、その税率をかけて計算すると、

相続税の総額を「相続税率の一覧表」をもとに、その税率をかけて計算すると、

納める相続税は各自このようになります。

妻 4100万円 × 20%(税率)- 200万円(控除額)= 620万円 → 0円

※配偶者には法定相続分に対する税額控除があります。

長男 2050万円 × 15%(税率)- 50万円(控除額)= 257万5000円

長女 2050万円 × 15%(税率)- 50万円(控除額)= 257万5000円

※これは、あくまで、法定相続分に基づいて相続する場合の税額です。

例えば、長男が全ての財産を相続するのであれば、当然ですが、相続税を全額支払うのも長男となります。

税率一覧表

| 課税価格 | 税 率 | 控 除 額 |

| 1000万円以下 | 10% | ー |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

相続税の生前対策はコチラ!

~最後に~

相続税の計算方法につき、ごく簡単なものをご説明しました。

ただし、税法については法令が変更されたりすることも多いので、ある程度の遺産があり、相続税について真剣にお悩みになられている方は、一度お近くの税務署や税理士に相談してください。

遺言書を作成したい方は、フルサポートで安心!

公正証書遺言サポートパック

あるいは

あるいは

遺産相続の手続きは大変!そんな方にお得です!

相続手続きフルパック

あるいは

「まずは相談したい」という方は

安心の初回無料相談

遺言や相続でお悩みごと・お困りごとがあれば、お気軽に

お問い合わせ・ご予約はコチラ!

お問い合わせ・ご相談はお電話またはメールにて

受け付けております。

(メールでのお問い合わせは24時間受付中)

お電話は、下記フリーダイヤルへ

0120-51-3039

受付時間:平日 9:00~18:00

(事前予約にて平日夜間・土日祝も対応可)

初回のご相談(電話相談、メール相談含む)は、無料です。

どうぞ安心してご相談ください

無料相談受付中

新着情報

令和6年1月4日(木)

~新年のご挨拶~

明けましておめでとうございます。

本年もより良いサービスを皆様にご提供できるよう努力していく所存でございますので、宜しくお願い申し上げます。

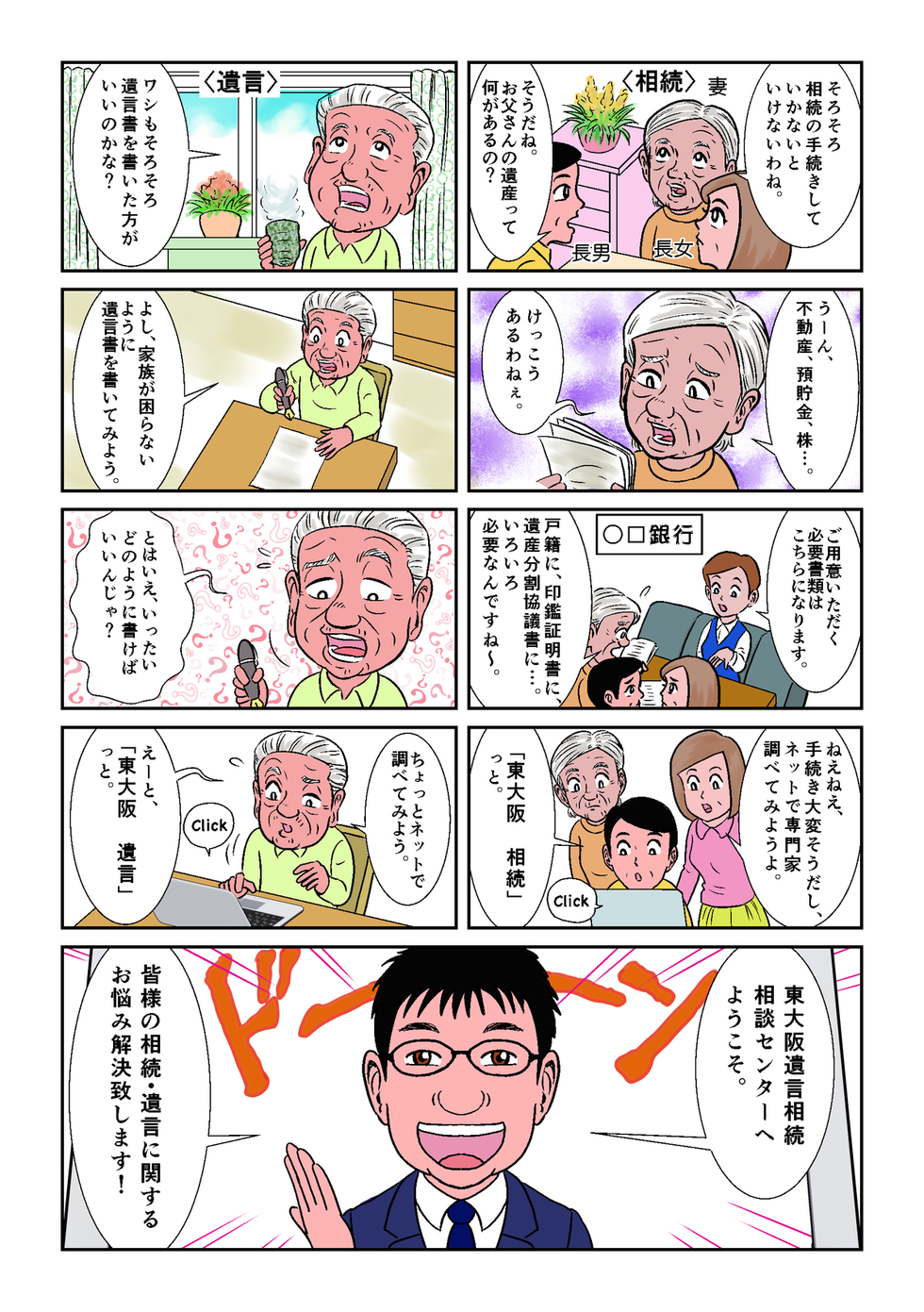

当センターへようこそ

(漫画ver.)

サービスのご案内

(ご相談~手続き完了まで)

東大阪遺言相続センター

について

遺言・相続については

まずは、ここをチェック!

ここもチェック!!

お問い合わせ、その他

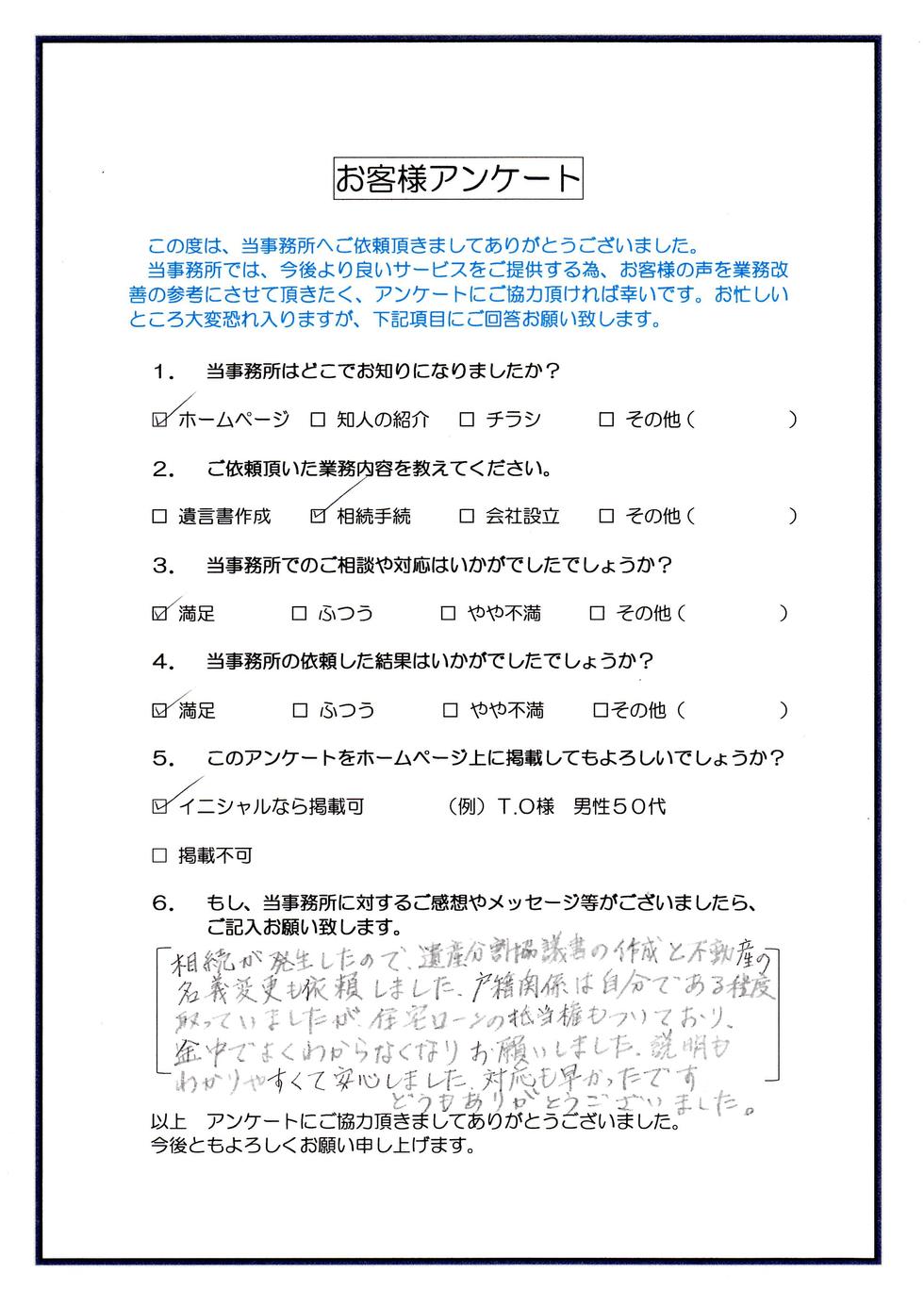

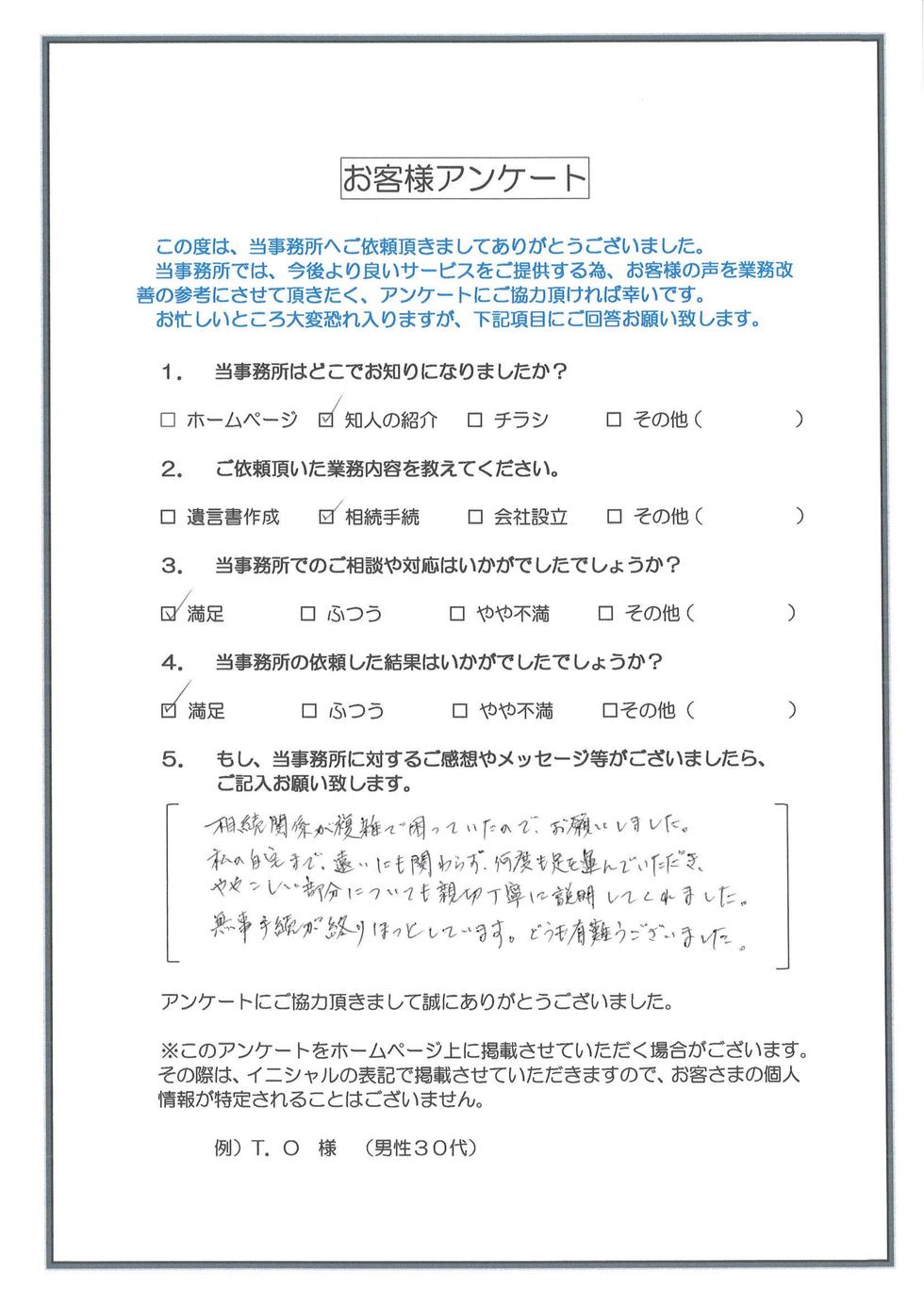

M.T 様 男性60代

S.M 様 男性70代

その他のお客様の声は

コチラ

営業時間

営業日

| 日 | 月 | 火 | 水 | 木 | 金 | 土 | |

|---|---|---|---|---|---|---|---|

| 午前 | × | ○ | ○ | ○ | ○ | ○ | × |

| 午後 | × | ○ | ○ | ○ | ○ | ○ | × |

営業時間

平日 9:00~18:00

メールでのお問合せは24時間受け付けております。

休業日

土曜日・日曜日・祝日

事前に予約して頂いた場合は

土日祝日も対応します。

お問合せ・お申込み

お気軽にご連絡ください。

0120-51-3039

お気軽にご相談ください。

詳細はこちら